El IVA es un impuesto cuyo fin es gravar el consumo. Lo pagamos cuando consumimos en un bar, vamos a un concierto, contratamos los servicios de un abogado, etc.; por eso es el impuesto que pagamos como consumidores finales.

La ley del IVA indica que los empresarios o profesionales son los que deben cobrar (“repercutir” en la terminología del impuesto) el IVA al cliente e ingresarlo a la Hacienda Pública. Esta obligación, parte de la base, de que los consumidores son difíciles de encontrar; mientras que los empresarios y profesionales, al estar dados de alta en el Censo de Empresarios, Profesionales y Retenedores, son fácilmente localizables. Así es como los empresarios y profesionales se transforman en contribuyentes, además, de recaudadores de la Hacienda Pública.

Por el Principio de Neutralidad, la LIVA permite a los empresarios y profesionales, a través del mecanismo de repercusión-deducción, recuperar el IVA que han pagado a sus proveedores; cumpliendo, de esta manera, su objetivo: gravar el consumo. Veámoslo con un ejemplo:

Martina regenta una zapatería, vende unos zapatos a Yolanda. Yolanda, consumidora final — la persona que está obligada a pagar el IVA. Martina, la empresaria, es la contribuyente —la obligada a cobrar e ingresar el IVA en Hacienda.

Yolanda revisa su factura:

Base imponible: 21,47€ – el dinero que se queda Martina, pero también, es la cifra que utilizamos para aplicar el porcentaje de IVA.

Tipo de gravamen 21%- 4,51€- el dinero que se ingresa en la Hacienda Pública en calidad de IVA.

Total a pagar-25,99€ precio final después de impuestos, el dinero que paga Yolanda.

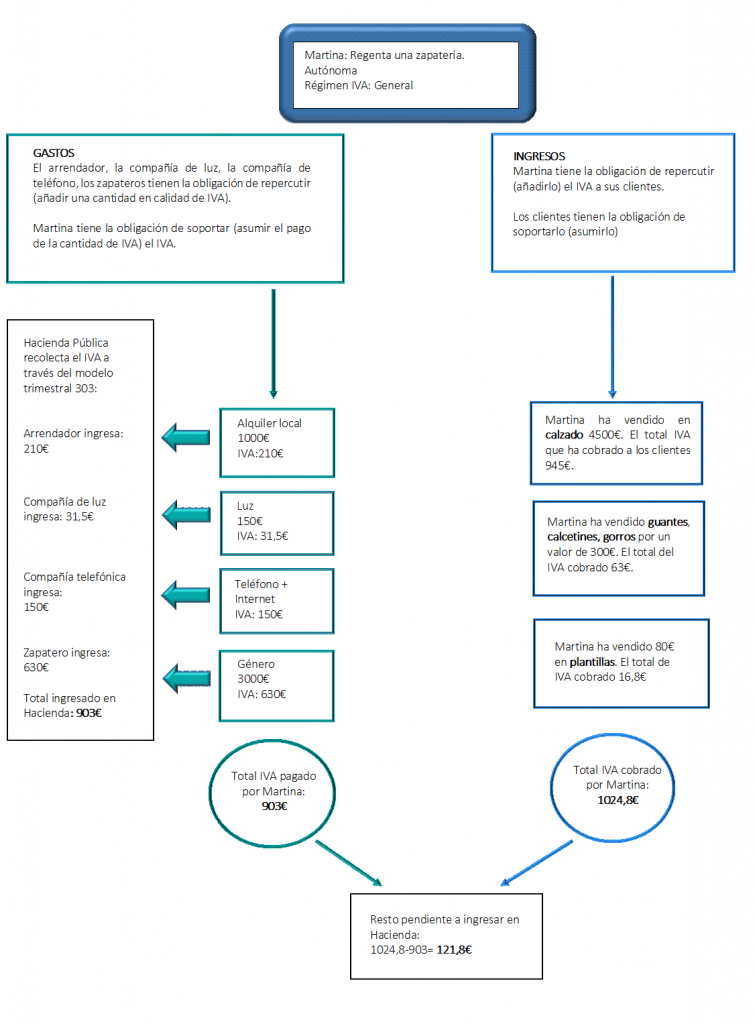

Martina, como sujeto pasivo, tiene que ingresar en Hacienda los 4,51€ que ha cobrado a Yolanda, así como el IVA que ha cobrado al resto de clientes. En total, tiene que ingresar en Hacienda 1024,8€. Pero Martina, para poder vender zapatos, incurre en cierto tipo de gastos: el alquiler del local, la luz, el teléfono e internet, la compra de mercadería: zapatos, gorros, guantes, plantillas, etc.; cada uno de estos gastos con su IVA añadido. (El arrendatario ha repercutido el IVA a Martina, el proveedor de luz como empresario ha repercutido el IVA a Martina, el proveedor de teléfono e internet como empresario ha repercutido el IVA a Martina, el zapatero como empresario ha repercutido el IVA a Martina). Sin embargo, Martina no es la consumidora final, solo es una intermediaria en el proceso de producción-venta. La consumidora final es Yolanda. Por tanto, como hemos señalado anteriormente, para cumplir con el principio de neutralidad del IVA y el impuesto recaiga en Yolanda como consumidora final, la ley permite a Martina deducirse el IVA de los productos o servicios que ha tenido que pagar a sus proveedores. El cálculo del IVA queda de esta manera:

IVA repercutido– el IVA que Martina ha cobrado a sus clientes-1024,8€

IVA soportado– el IVA que Martina ha pagado a sus proveedores (otros empresarios)-903€

Total a ingresar en Hacienda en la declaración del IVA– 1024,8€-903€ = 121,8€.

Desmontando mitos

Martina ha tenido que soportar 903€ de IVA, pero ha repercutido 1024,8€ de IVA. Por el mecanismo de repercusión-deducción del IVA Martina ingresa en Hacienda, a través del modelo de autoliquidación 303, la cantidad del impuesto pendiente recuperando los 903€ que había pagado a sus proveedores:

IVA REPERCUTIDO – IVA SOPORTADO = Cuota a pagar Hacienda.

903€ – 1024,8€ = 121,8€

Si entendemos el funcionamiento del IVA, entendemos que la frase (cuando actuamos como empresarios): “Este trimestre me van a ‘crujir’ con la declaración de IVA”, no tiene sentido, tengamos en cuenta que solo nos “crujen” cuando pagamos el IVA como consumidores porque no nos lo podemos deducir. Para los empresarios, si utilizan bien el mecanismo de repercusión-deducción del impuesto, el pago es 0. En cualquier caso, a los consumidores tampoco nos crujen porque el IVA se transforma (o debería) en parques, escuelas, hospitales, etc.

Gráfico del mecanismo repercusión-deducción