Al igual que su compañero IVA, el IRPF es un tributo de la clase impuestos, cuya recaudación también se destina al sostenimiento de los gastos públicos. Sin embargo, si el IVA grava el uso que se hace de la riqueza, el IRPF grava la riqueza en sí misma.

Puede presumir de ser el impuesto más importante de todos los que forman parte del sistema tributario. Tal honor se debe, por un lado, a su capacidad para generar ingresos, y por otro, su indiscutible protagonismo como ejemplo de justicia tributaria. Y es que, el IRPF es el impulsor del principio de progresividad: la contribución de cada individuo ha de ser proporcional a su nivel de riqueza (impuesto progresivo).

Es un impuesto subjetivo, grava la renta de acuerdo con la situación personal y familiar de cada persona. La carga tributaria aparece, por consiguiente, modulada en función de las circunstancias personales y familiares — edad, y en su caso, grado de discapacidad del contribuyente, así como número de personas a su cargo, edad y grado de discapacidad de éstas.

Como impuesto directo, la cantidad a pagar a la Administración depende de la capacidad económica del contribuyente, dicho de otro modo, es un impuesto directo porque la cantidad que grava varía según un ciudadano u otro, es decir, según las rentas obtenidas por cada individuo en un año determinado.

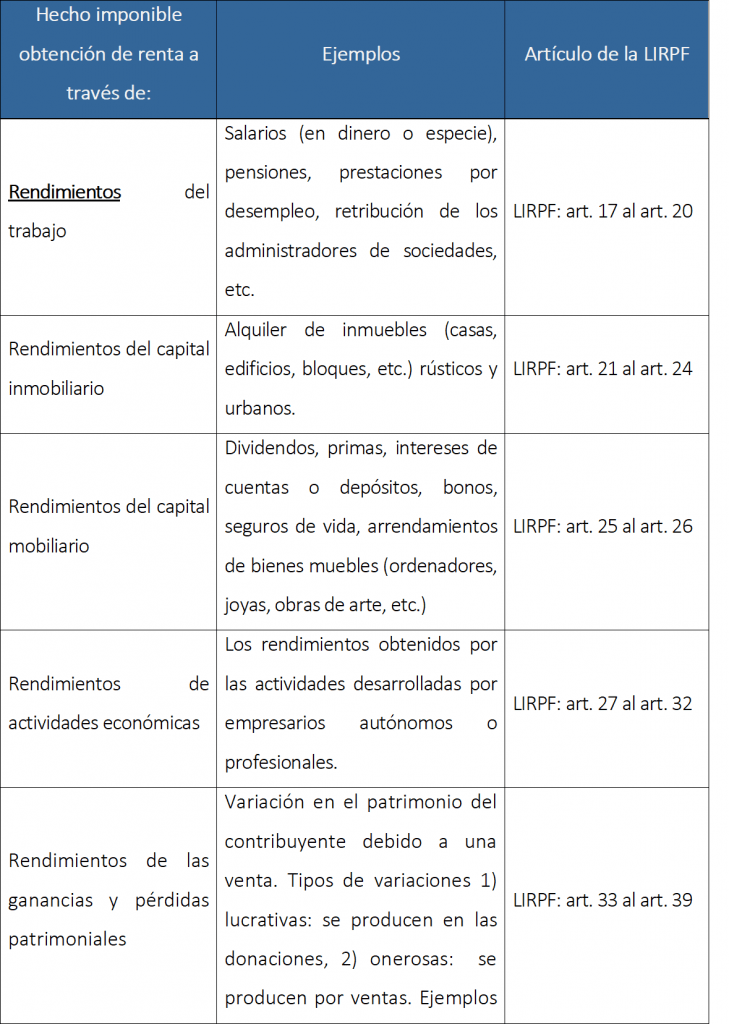

Pero ¿qué entiende el IRPF por patrimonio o renta? Tal y como establece LIRPF el hecho imponible de este tributo lo constituye la obtención de renta por el contribuyente. Los componentes de esa renta: